Comercio minorista

La evolución de la marca de distribuidor: de alternativa más barata a principal diferenciador

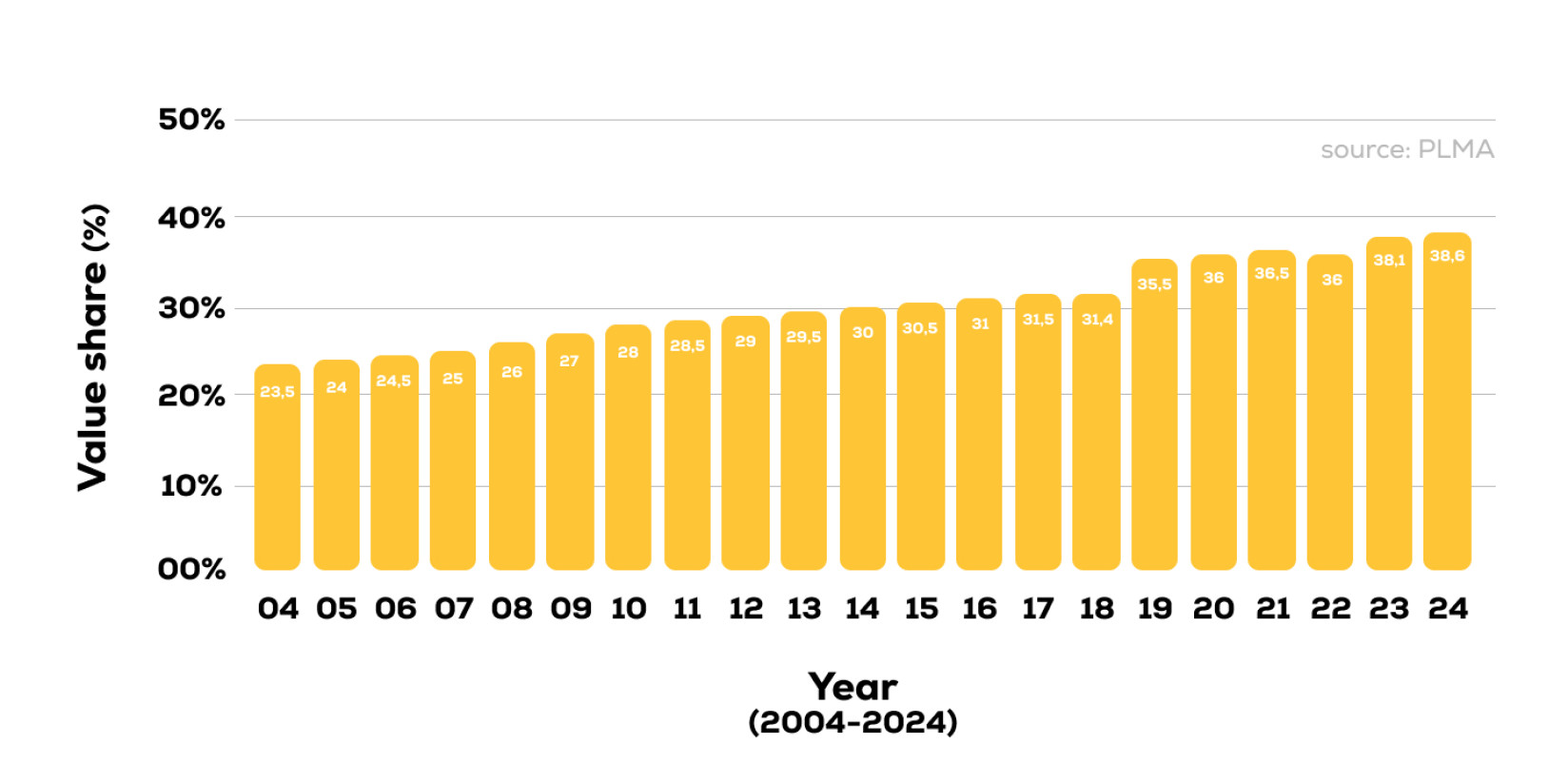

Las marcas de distribuidor siguen prosperando y creciendo. En los mercados europeos, la cuota de mercado de la marca de distribuidor ronda el 38,1%, mientras que en Estados Unidos alcanza el 20%. El cambio de estrategia y la evolución económica siguen impulsando su éxito. En los primeros años, la marca de distribuidor era un juego de pelota totalmente diferente. Veamos la historia de la marca de distribuidor.